2 marzo, 2022 | #EnVozDelExperto

Por: Leopoldo Otero

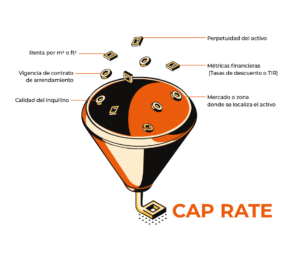

En el mercado inmobiliario actual es común escuchar el término “Cap Rate“ refiriéndose a la tasa de capitalización de un activo con contrato de arrendamiento vigente, por ende, generando flujos de efectivo. Usualmente se hace referencia al Cap Rate cuando un activo o portafolio está en proceso de venta o adquisición. La ecuación del cap rate es un tanto sencilla: ![]() El Cap Rate es uno de los indicadores más relevantes y populares en el mercado inmobiliario, pues con esto se podría llegar a definir el monto de adquisición o venta de portafolios o activos en el mercado, siendo este un indicador correlacionado al riesgo de la inversión. El mercado inmobiliario institucional en México es relativamente joven y dinámico, y, en ocasiones, hermético en temas de información sobre las transacciones. Por lo que la información de las mismas es escasa. Hay dos caras en la moneda cuando se habla de un Cap rate en el ámbito del real estate institucional. Por un lado, están los propietarios y desarrolladores de los activos, los cuales, en el caso de una posible venta, pudieran estimar el precio de sus activos por un Cap Rate definido en sus proformas, proyecciones o modelos, usando el Cap Rate como un Input, es decir, un Cap rate puntual según lo consideren. Los propietarios y desarrolladores intentarán proyectar un CAP Rate aproximado (implícito) con la información disponible, siendo el Cap Rate una de las métricas más relevantes en la toma de decisiones para invertir en el desarrollo o venta de un activo inmobiliario. Por el otro lado, están los adquirientes institucionales, ya sean FIBRAs, fondos de inversión privados y CKDs, entre otros administradores de activos, que, pudieran tener interés sobre la adquisición de estos, buscando tener mejores rendimientos de su capital y un incremento de sus flujos. De este lado, el CAP Rate deja de ser un “Input”, pues para ellos es un resultado de su proceso de valuación, conocido en el mercado como “underwriting”, en el cual, se consideran variables internas para lograr un valor potencial de adquisición, que, a su vez, se puede traducir a un Cap Rate. Por mencionar algunas variables a considerar:

El Cap Rate es uno de los indicadores más relevantes y populares en el mercado inmobiliario, pues con esto se podría llegar a definir el monto de adquisición o venta de portafolios o activos en el mercado, siendo este un indicador correlacionado al riesgo de la inversión. El mercado inmobiliario institucional en México es relativamente joven y dinámico, y, en ocasiones, hermético en temas de información sobre las transacciones. Por lo que la información de las mismas es escasa. Hay dos caras en la moneda cuando se habla de un Cap rate en el ámbito del real estate institucional. Por un lado, están los propietarios y desarrolladores de los activos, los cuales, en el caso de una posible venta, pudieran estimar el precio de sus activos por un Cap Rate definido en sus proformas, proyecciones o modelos, usando el Cap Rate como un Input, es decir, un Cap rate puntual según lo consideren. Los propietarios y desarrolladores intentarán proyectar un CAP Rate aproximado (implícito) con la información disponible, siendo el Cap Rate una de las métricas más relevantes en la toma de decisiones para invertir en el desarrollo o venta de un activo inmobiliario. Por el otro lado, están los adquirientes institucionales, ya sean FIBRAs, fondos de inversión privados y CKDs, entre otros administradores de activos, que, pudieran tener interés sobre la adquisición de estos, buscando tener mejores rendimientos de su capital y un incremento de sus flujos. De este lado, el CAP Rate deja de ser un “Input”, pues para ellos es un resultado de su proceso de valuación, conocido en el mercado como “underwriting”, en el cual, se consideran variables internas para lograr un valor potencial de adquisición, que, a su vez, se puede traducir a un Cap Rate. Por mencionar algunas variables a considerar:

Cuando el CAP RATE, siendo este Input o resultante, converge, las operaciones de venta/adquisición de activos o portafolios inmobiliarios tienen un alto grado de éxito. En el mercado actual, las adquisiciones son cada vez más frecuentes, sin embargo, aún hay una gran brecha por recorrer para lograr alinear las dos caras. Leopoldo Otero es… Ingeniero civil del Tec de Monterrey, con especialidad en finanzas y se ha especializado en negocios inmobiliarios. Cuenta con 10 años de experiencia en el sector de bienes raíces. Tiene experiencia en valuación y adquisición de activos inmobiliarios para Fibras, así como análisis de éstas, CKDs, big data del mercado inmobiliario, entre otras. Actualmente es director de proyectos en MEOR.

Leopoldo Otero es… Ingeniero civil del Tec de Monterrey, con especialidad en finanzas y se ha especializado en negocios inmobiliarios. Cuenta con 10 años de experiencia en el sector de bienes raíces. Tiene experiencia en valuación y adquisición de activos inmobiliarios para Fibras, así como análisis de éstas, CKDs, big data del mercado inmobiliario, entre otras. Actualmente es director de proyectos en MEOR.